本站 11 月 21 日消息,IT 行业市场研究机构 TrendForce 发布了最新的全球 SSD 出货量报告。报告显示,2022 年全球 SSD 出货量同比下降 10.7% 至 1.14 亿。

报告称,困扰 SSD 行业的各种供需问题在 2022 年已基本得到解决,特别是 SSD 主控供应受限的问题。

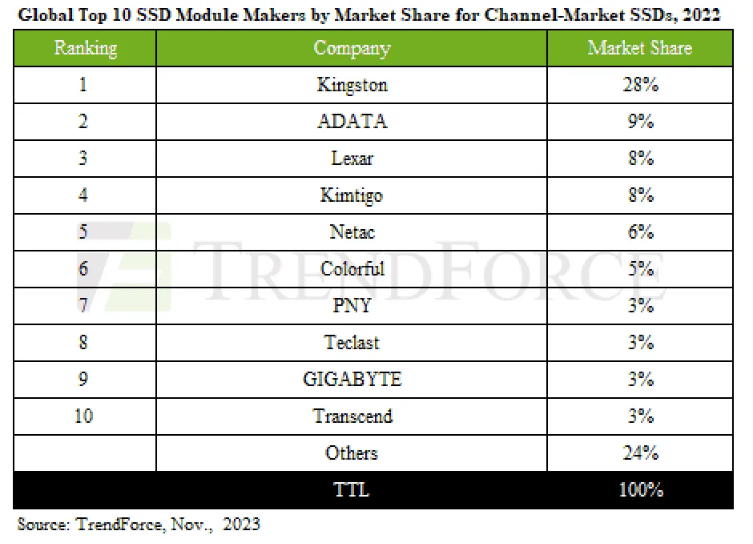

2022 年 SSD 出货量前三名分别为金士顿、威刚、雷克沙,其中金士顿、威刚继续保持稳固优势,市场份额较 2021 年有所增长。

金士顿一直致力于在工业控制和原始设备制造市场立足,并不断扩大和增强其市场影响力

雷克沙的增长归因于上市预期中积极推动收入增长。

2022年,金泰克在工控和OEM市场的拓展方面取得了显著的进展,进而提升了其出货量和市场份额

朗科在 SSD 市场保持竞争优势的同时,在企业级 SSD 领域获得多项订单,市场份额和排名与上年持平,排名第 5。

七彩虹通过利用国产主控和 NAND Flash 的成本优势,逆势而行,其出货量不断增长,并在市场中攀升至第六位

PNY经过广泛的国际渠道开发,成功应对市场低迷的挑战,重新进入了前十名,并排名第7

台电市场份额在2021年保持不变,排名升至第8位

技嘉受益于游戏市场,维持出货量市占率及排名第 9 位。

创见位列第 10 位,专注于维持工控市场利基产品的盈利,而非追逐更高的出货量。

本站发现,2022 年前五名 SSD 品牌的综合市场份额从 53% 增加到 59%。同时,金士顿明显占据主导地位,接近控制近三分之一的市场。

TrendForce 表示,全球经济在 2023 年仍然陷入困境,SSD 模组制造商一直在通过持续平滑采购来逐步减轻高成本库存压力,从而在具有价格竞争力的出货量中占据有利地位。此外,由于 NAND Flash 供应商大幅减产,整体市场在 2023 年第三季度末迅速扭转,其中 SSD 首先反映成本上涨,有利于那些库存成本较低的模组制造商。

广告声明:文内含有的对外跳转链接(包括不限于超链接、二维码、口令等形式),用于传递更多信息,节省甄选时间,结果仅供参考,本站所有文章均包含本声明。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。